أبرز النقاط

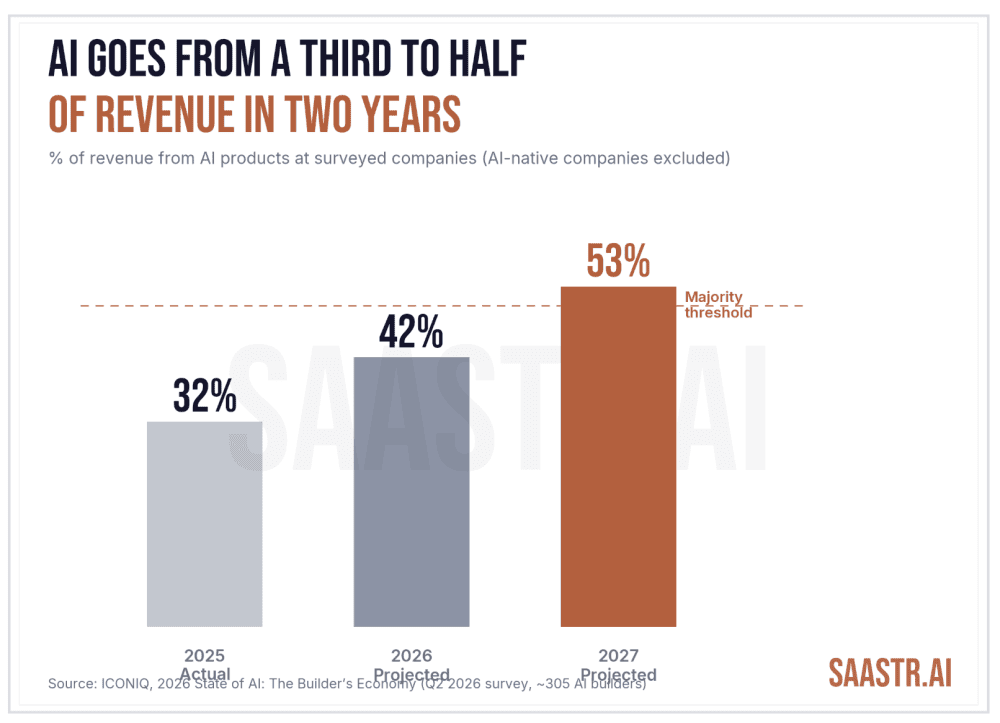

- إيرادات منتجات الذكاء الاصطناعي قفزت من 32% إلى 42% وستصل 53% بحلول 2027

- التطبيقات العمودية تمثل 43% مما يبنيه المطورون متفوقة على الأفقية بفارق كبير

- هوامش الربح الإجمالية لمنتجات AI ارتفعت إلى 53% متجهة نحو 59%

أصدرت ICONIQ Capital الطبعة الثالثة من تقريرها السنوي عن حالة الذكاء الاصطناعي تحت عنوان "اقتصاد البنّائين" (The Builder's Economy)، مستنداً إلى استطلاع أجرته في الربع الثاني من 2026 شمل نحو 305 مديرين تنفيذيين في شركات برمجيات تبني منتجات ذكاء اصطناعي. الرسالة المركزية تحولت جذرياً خلال ستة أشهر فقط: طبعة يناير كانت تدور حول إثبات أن الذكاء الاصطناعي يعمل، أما هذه الطبعة فمحورها إثبات أنه يُدرّ أرباحاً.

منتجات الذكاء الاصطناعي باتت تقترب من نصف إيرادات الشركات المستطلَعة، والهوامش تتوسع، والمشغّلون الذين يتقدمون على منافسيهم يعاملون التسعير والتكلفة والهيكل التنظيمي بوصفها قرارات منتج لا أفكاراً لاحقة. بعض الأرقام انقلبت رأساً على عقب مقارنة بالتقرير السابق، ما يجعل هذه اللحظة مناسبة لإعادة ضبط افتراضاتك.

ما موقع المصادر المفتوحة من مختبرات الذكاء الاصطناعي الكبرى؟

القصة في 2026 ليست مختبراً ضد مختبر، بل هي المختبرات الرائدة في مواجهة المصادر المفتوحة. ترتيب المزودين تغيّر بسرعة: Anthropic تجاوزت OpenAI لتصبح الأكثر استخداماً بنسبة 81% مقابل 71%، صعوداً من 51% في الربع الأخير من 2025، بينما Google عند 50%. لكن هذا ليس الحدث الرئيسي.

المطور العادي يستخدم 3.3 مزودين، لذا لا يوجد مختبر واحد يمثل القصة كاملة. الحدث الحقيقي هو صراع الفئات: واجهات API للنماذج المرخصة لا تزال تتصدر بنسبة 80%، لكنها تراجعت من 85%، بينما صعدت المصادر المفتوحة إلى 40% (من 37%) متجاوزةً النماذج الملكية الداخلية عند 37%. المفترق أمام المطورين ليس أي مختبر يختارون، بل هل يستأجرون ذكاءً حدودياً أم يشغّلون نماذج مفتوحة يتحكمون بها.

كيف تطورت حصة إيرادات الذكاء الاصطناعي في الشركات غير الأصيلة؟

انتقلت منتجات الذكاء الاصطناعي من 32% من الإيرادات في 2025 إلى 42% متوقعة هذا العام، وتقدّر ICONIQ أن 2027 سيشهد تجاوز 53%، وهي العتبة التي يصفها التقرير بـ"عتبة الأغلبية". خلال عامين فقط، ينتقل الذكاء الاصطناعي من ثلث الأعمال إلى أكثر من نصفها.

هذا التقاطع هو الفرضية الجوهرية لـ"اقتصاد البنّائين": حين يصبح الذكاء الاصطناعي غالبية الإيرادات، يتوقف عن كونه خطاً تجريبياً أو رهاناً في خارطة الطريق ويصبح ما تعتمد عليه هوامشك وتسعيرك وتقييمك. عندها تموّله وتوظّف له وتقدّم تقاريره كأنه العمل الأساسي، لأنه فعلاً كذلك.

لماذا تتفوق التطبيقات العمودية على الأفقية؟

التطبيقات العمودية للذكاء الاصطناعي أصبحت أكثر المنتجات شيوعاً بنسبة 43%، متقدمة بفارق كبير على التطبيقات الأفقية عند 20% والاستهلاكية عند 11%. المطورون تقاربوا نحو طبقة التطبيقات، وداخلها يغوصون عميقاً في صناعات محددة.

- الخدمات المالية قفزت إلى المركز الثالث من الثامن

- الرعاية الصحية صعدت إلى الخامس من الحادي عشر

- دعم العملاء تراجع من الثالث إلى السادس

الفرق تبتعد عن حالات الاستخدام السهلة والعامة وتدخل مجالات صعبة ومنظمة حيث سير العمل ذاته يصبح الخندق الدفاعي. التمايز على مستوى النموذج، في المقابل، يحتل المرتبة الأخيرة كأولوية عند 13% فقط.

ما حقيقة الاستثمار في الوكلاء الذكيين Agentic AI؟

حين سُئل المشاركون أين يستثمرون في المنتجات الموجهة للعملاء خلال الاثني عشر شهراً القادمة، وضع 66% القدرات الوكيلية (Agentic AI) ضمن أولوياتهم الثلاث الأولى، متصدرةً بوضوح. البنية التحتية لموثوقية الوكلاء وتنسيقها جاءت ثانية بنسبة 35%.

لكن الطموح شيء والواقع شيء آخر. تأثير إنتاجية الوكلاء الداخليين لا يزال دون 30% عبر كل شرائح الإيرادات، و5% فقط من الفرق تقول إن وكلاءها نادراً ما يحتاجون تدخلاً بشرياً. قرابة النصف يقولون إن الوكلاء يحتاجون إنساناً أحياناً، و39% يحتاجونه بشكل متكرر. الرهان حقيقي، لكن العائد لم يصل بعد.

إلى أين تتجه هوامش ربح منتجات الذكاء الاصطناعي؟

ارتفع متوسط هامش الربح الإجمالي على منتجات الذكاء الاصطناعي من 45% في 2025 إلى 53% متوقعة هذا العام، في طريقه نحو 59% بحلول 2027. هذا توسع بمقدار 14 نقطة مئوية خلال عامين.

المشغلون الذين يحققون هذا التوسع يعاملون قرارات التسعير والتكلفة والهيكل التنظيمي كقرارات منتج متكاملة، لا كأفكار لاحقة تُعالج بعد الإطلاق. هذا التحول في العقلية هو ما يفصل الشركات التي تتقدم عن تلك التي تتخلف.

ما الذي يعنيه تراجع قبضة المختبرات الرائدة؟

استخدام واجهات API الحدودية ينزلق من 85% إلى 80%، بينما المصادر المفتوحة ترتفع من 37% إلى 40%. الأهم أن 58% من المطورين الآن يضبطون أو يخصصون النماذج فوق أي شيء يشغّلونه، ما يعني أن لا أحد تقريباً يستخدم نموذجاً كما هو من الرف.

الخندق الدفاعي يتحول من "أي نموذج تستخدم" إلى "من يتحكم بالمكدس". هذا تحول جوهري في ديناميكيات القوة بين مزودي النماذج والشركات التي تبني فوقها.

رأي Logicity

التقرير يؤكد ما لمسناه في السوق: الذكاء الاصطناعي انتقل من مرحلة الإثبات التقني إلى مرحلة الإثبات الاقتصادي. الشركات التي ستربح ليست تلك التي تملك أفضل نموذج، بل تلك التي تملك أفضل اقتصاديات وحدة. للمقارنة، منصات مثل Datadog وSnowflake بنت خنادقها على طبقة البيانات لا النموذج، وهذا النمط سيتكرر. شركات SaaS في المنطقة التي تفكر في تسعير قائم على القيمة بدلاً من المقاعد ستجد نفسها في موقع أفضل مع نضوج هذا السوق.

كيف تقرأ هذه الأرقام بشكل صحيح؟

من المهم فهم السياق المنهجي: الرقم 42% الذي سيصل إلى 53% هو إسقاط ذاتي التقرير من المشاركين، ويستثني الشركات الأصيلة في الذكاء الاصطناعي (95%+ إيرادات AI)، وهو متوسط غير موزون للنسب. شركة بإيرادات 10 ملايين دولار و90% منها ذكاء اصطناعي تُحسب بنفس وزن شركة بملياري دولار و10% فقط منها ذكاء اصطناعي.

اقرأ المسار كزخم وليس كحصة سوقية مطلقة. الاتجاه واضح وقوي، لكن الأرقام الدقيقة تحتاج هذا السياق لتفسيرها بشكل صحيح.

الأسئلة الشائعة

ما الفرق بين تقرير ICONIQ لشهر يناير وتقرير يونيو 2026؟

تقرير يناير ركز على إثبات أن الذكاء الاصطناعي يعمل تقنياً، بينما تقرير يونيو (اقتصاد البنّائين) يركز على إثبات أنه يُدرّ أرباحاً. التحول حدث في ستة أشهر فقط.

لماذا تتفوق Anthropic على OpenAI في الاستخدام؟

وفقاً للتقرير، Anthropic أصبحت الأكثر استخداماً بنسبة 81% مقابل 71% لـOpenAI، لكن المطور العادي يستخدم 3.3 مزودين، ما يعني أن المنافسة ليست صفرية.

هل الوكلاء الذكيين Agentic AI جاهزون للإنتاج؟

الاستثمار فيها أولوية قصوى عند 66% من الشركات، لكن 5% فقط تقول إن وكلاءها نادراً ما يحتاجون تدخلاً بشرياً. الرهان حقيقي والعائد لم يصل بعد.

ما هوامش الربح المتوقعة لمنتجات الذكاء الاصطناعي؟

ارتفعت من 45% في 2025 إلى 53% في 2026، ومتوقع وصولها إلى 59% بحلول 2027، أي توسع 14 نقطة مئوية في عامين.

لماذا تصعد التطبيقات العمودية على حساب الأفقية؟

لأن عمق سير العمل في المجالات المنظمة كالمالية والرعاية الصحية يخلق خندقاً دفاعياً لا تستطيع النماذج العامة نسخه بسرعة.

هل تحتاج مساعدة في التطبيق؟

إذا كنت تبني منتج SaaS وتريد دمج الذكاء الاصطناعي بشكل يحقق عائداً اقتصادياً حقيقياً، تواصل مع فريق Logicity للاستشارات التقنية والاستراتيجية.

عمر حسن

كاتب تقني وابتكار

أُنتِج هذا المقال بمساعدة الذكاء الاصطناعي وراجعه فريق التحرير في لوجيسيتي. اعرف المزيد في سياسة التحرير.