أبرز النقاط

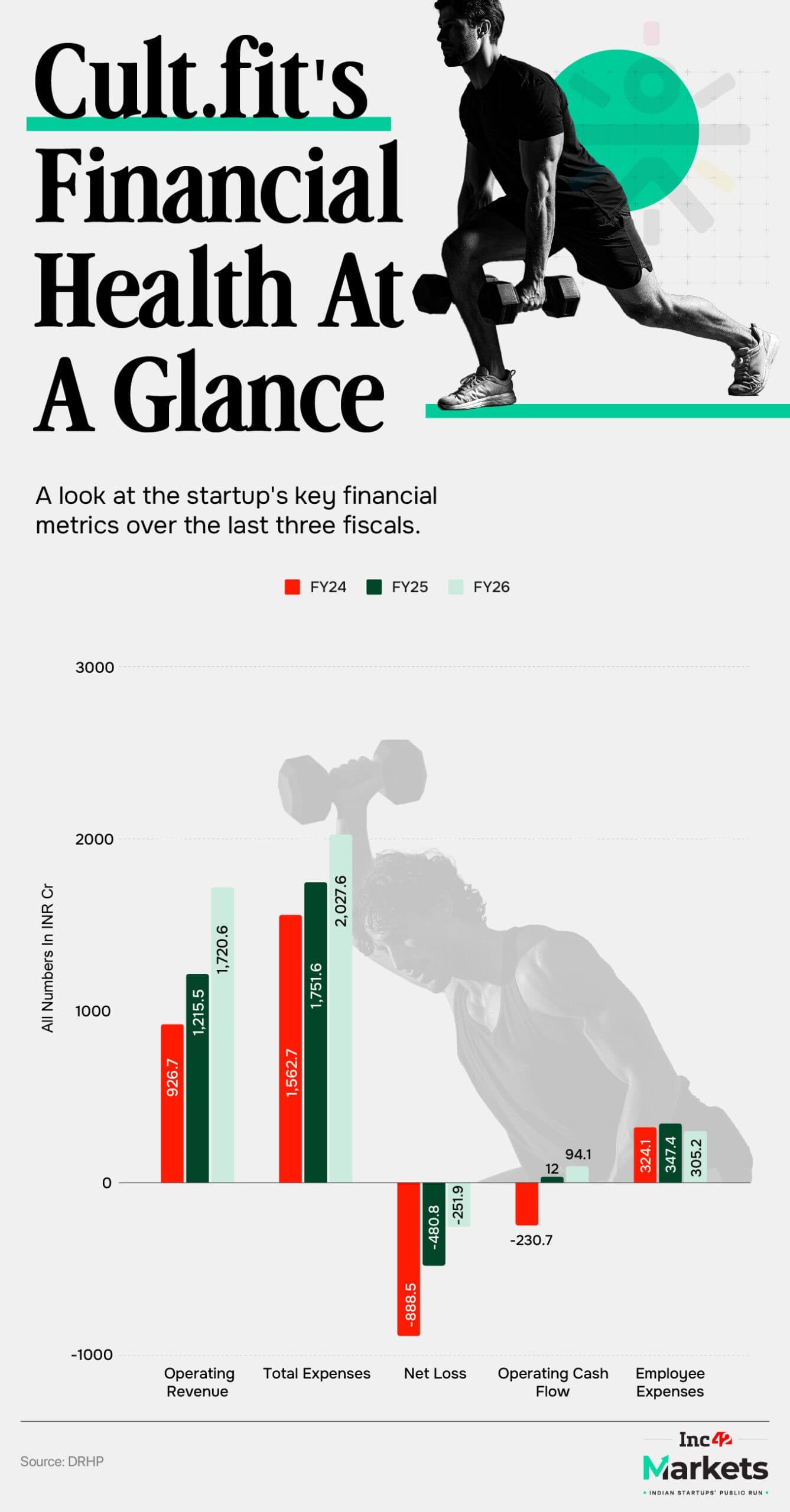

- خفضت Cult.fit خسائرها الصافية بنسبة 48% إلى 251.9 كرور روبية في السنة المالية 2026

- ارتفع التدفق النقدي التشغيلي من 12 كرور إلى 94 كرور روبية خلال عام واحد

- تتحول الشركة من التوسع العدواني إلى تحسين استغلال الأصول الموجودة

بعد سنوات من إعطاء الأولوية للتوسع على حساب الربحية، تكشف وثائق الطرح العام الأولي لشركة Cult.fit الهندية للتكنولوجيا الصحية عن تحول جوهري في استراتيجيتها المالية. الشركة التي يقودها ناريش كريشناسوامي سجلت نمواً في الإيرادات التشغيلية بنسبة 41.6% لتصل إلى 1,720.6 كرور روبية هندية في السنة المالية 2026، مع خفض صافي الخسائر بنسبة 48% من 480.6 كرور إلى 251.9 كرور روبية.

التوقيت ليس مصادفة. تطرق Cult.fit أبواب الأسواق العامة في لحظة يكافئ فيها المستثمرون الشركات التي تُظهر رافعة تشغيلية ومساراً واضحاً نحو الربحية، لا مجرد نمو سريع في الإيرادات دون ضبط للتكاليف.

كيف نجحت Cult.fit في خفض خسائرها إلى النصف؟

لم تكن الإيرادات يوماً مشكلة Cult.fit؛ الشركة نجحت باستمرار في جذب المستخدمين للاشتراك في خططها قصيرة الأجل. التحدي الحقيقي كان تحويل هذا النمو في الإيرادات إلى نموذج أعمال مستدام ومربح. السنة المالية 2026 تمثل أقوى مؤشر حتى الآن على أن هذه الفجوة بدأت تضيق.

- انخفضت مصروفات مزايا الموظفين إلى 305.2 كرور روبية من 347.4 كرور رغم نمو الأعمال

- نمت المصروفات التشغيلية بمعدل أبطأ من نمو الإيرادات

- تحولت الشركة من استهلاك النقد إلى توليده

هذا التحسن له أهمية خاصة لنموذج أعمال يعتمد على بنية تحتية مادية ضخمة. الشركة باتت تستخرج إيرادات أكبر من قاعدة أصولها الحالية بدلاً من الاعتماد على التوسع العدواني في الشبكة.

ما الذي تغير في استراتيجية التوسع؟

أوضح الرئيس التنفيذي كريشناسوامي هذا التحول في تصريحات سابقة: بعد سنوات من استيعاب الخسائر عبر الاستثمار الكثيف في البنية التحتية، بدأت الشركة تجني ثمار تلك الاستثمارات. اشتراكات الصالات الرياضية تستمر في النمو من المرافق القائمة، مما يخفف الحاجة إلى مزيد من التوسع.

هذا واضح في استراتيجية تخصيص رأس المال الجديدة التي تعطي الأولوية لتحسين معدلات الاستخدام في المراكز القائمة على التوسع السريع في مدن جديدة. النتيجة: كل روبية مستثمرة تعود بعائد أعلى.

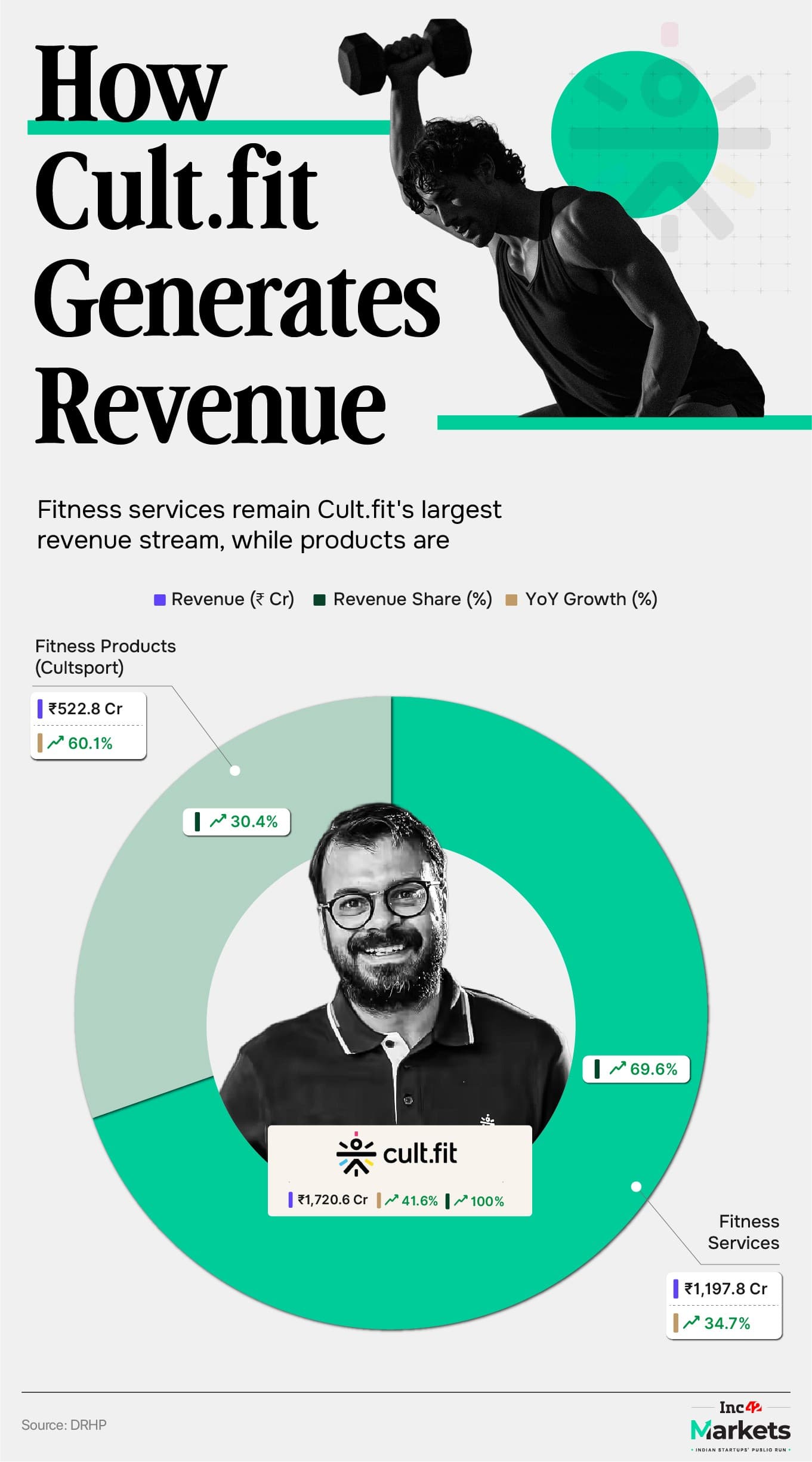

Cultsport: محرك النمو الثاني

بينما ستجذب الربحية المتحسنة انتباه المستثمرين، تشير نشرة الطرح إلى تحول هيكلي أعمق: محرك الإيرادات أصبح أكثر تنوعاً. لسنوات، ارتبط أداء الشركة المالي بشكل وثيق باشتراكات مراكز اللياقة، حيث يتطلب كل مرفق جديد استثمارات ضخمة في الإيجارات والمعدات والقوى العاملة.

وسّعت Cult.fit بهدوء محفظة منتجاتها تحت علامة Cultsport: إكسسوارات رياضية، ملابس، أحذية، وأجهزة لياقة متصلة. هذه المنتجات تقدم ملفاً اقتصادياً مختلفاً تماماً عن مراكز اللياقة.

- منتجات اللياقة تولّد إيرادات إضافية دون استثمار مماثل في البنية التحتية المادية

- العميل المكتسب عبر منظومة اللياقة يمكن أن يشتري لاحقاً معدات رياضية وملابس

- تزيد حصة الشركة من إنفاق كل عميل عبر فئات متعددة

استراتيجية التجزئة: من الرقمي إلى المتاجر الحصرية

حتى وقت قريب، بِيعت منتجات Cultsport بشكل رئيسي عبر قنوات التجارة الإلكترونية وتجار التجزئة الخارجيين. لكن الشركة بدأت بتوسيع متاجر Cultsport الحصرية التي تتيح للعملاء تجربة المنتجات قبل الشراء.

خصصت نشرة الطرح 23.4 كرور روبية لتوسيع المتاجر، مما يعكس رهان الإدارة على هذا المحور كمصدر نمو مستقبلي.

ماذا يعني هذا للمستثمرين؟

وفقاً لمحللي Equentis Wealth Advisory Services، سيقيّم المستثمرون الأداء المالي للشركة وخارطة طريق الربحية واستراتيجية التنفيذ، بدلاً من الاعتماد على التعرف على العلامة التجارية فقط. النماذج القابلة للتوسع مع تحسن اقتصاديات الوحدة تحظى باهتمام أكبر من المستثمرين قبل الإدراج العام.

الرسالة واضحة: Cult.fit لم تعد شركة ناشئة تحرق النقد سعياً وراء النمو بأي ثمن. التحول إلى توليد النقد مع استمرار نمو الإيرادات يضعها في موقع مختلف عن موجة الطروحات الهندية السابقة التي أثارت تساؤلات حول الاستدامة.

رأي Logicity

نجاح طرح Cult.fit سيُختبر أمام منافسين عالميين مثل Peloton (التي تراجع سهمها 95% من ذروته) وClassPass (التي استحوذت عليها Mindbody). الفارق الجوهري أن Cult.fit تجمع بين المرافق المادية والمنتجات الاستهلاكية، وهو نموذج هجين لم يُختبر بعد في الأسواق العامة. للمستثمرين الخليجيين المهتمين بقطاع التكنولوجيا الصحية، يمثل هذا الطرح اختباراً لشهية الأسواق تجاه شركات اللياقة التي تسعى للربحية بعد سنوات من حرق النقد.

الأسئلة الشائعة

ما حجم خسائر Cult.fit في السنة المالية 2026؟

سجلت الشركة صافي خسائر بقيمة 251.9 كرور روبية، بانخفاض 48% مقارنة بـ 480.6 كرور في السنة السابقة.

ما الفرق بين Cult.fit و Cultsport؟

Cult.fit هي الشركة الأم التي تدير مراكز اللياقة البدنية، بينما Cultsport هي علامتها التجارية للمنتجات الاستهلاكية من ملابس وأجهزة ومعدات رياضية.

هل Cult.fit مربحة الآن؟

ليس بعد على مستوى صافي الربح، لكنها حققت تدفقاً نقدياً تشغيلياً إيجابياً بقيمة 94 كرور روبية، مما يشير إلى تحسن جوهري في اقتصاديات الوحدة.

كم تبلغ إيرادات Cult.fit السنوية؟

بلغت الإيرادات التشغيلية 1,720.6 كرور روبية هندية في السنة المالية 2026، بنمو 41.6% على أساس سنوي.

ما استراتيجية توسع Cultsport؟

تستهدف الشركة 50 متجراً حصرياً هذا العام، وخصصت 23.4 كرور روبية في نشرة الطرح لهذا التوسع.

هل تحتاج مساعدة في التطبيق؟

إذا كنت تبحث عن تحليل معمق لفرص الاستثمار في شركات التكنولوجيا الصحية أو ترغب في فهم ديناميكيات سوق الطروحات الهندية، تواصل مع فريق Logicity للحصول على تغطية مخصصة لاحتياجاتك.

عمر حسن

كاتب تقني وابتكار

أُنتِج هذا المقال بمساعدة الذكاء الاصطناعي وراجعه فريق التحرير في لوجيسيتي. اعرف المزيد في سياسة التحرير.