44 مليون مستهلك أمريكي من فئة Subprime يعيدون تشكيل سوق المدفوعات: دروس لقطاع التقنية المالية

أبرز النقاط

- 17% من المستهلكين الأمريكيين (44 مليون بالغ) يُصنَّفون ضمن فئة الائتمان الضعيف، ونسبتهم ثابتة منذ سنوات

- الشباب من هذه الفئة يلجأون إلى BNPL والاقتراض غير الرسمي لتغطية تكاليف الرعاية الصحية بنسب مرتفعة

- 35% من مستهلكي الائتمان الضعيف لا يملكون أي بطاقة ائتمان، مقابل 4% فقط من فئة الائتمان الممتاز

أربعة وأربعون مليون بالغ أمريكي لا يملكون رفاهية الانتظار حتى موعد الراتب القادم. هؤلاء هم مستهلكو فئة الائتمان الضعيف (Subprime)، ووفقاً لتقرير حديث صادر عن PYMNTS Intelligence، فإنهم لا يمثلون شريحة عابرة بل 17% ثابتة من السوق الاستهلاكية الأمريكية. الأهم من الرقم هو السلوك: هؤلاء المستهلكون يتنقلون بمرونة بين بطاقات الائتمان، وخدمات اشترِ الآن وادفع لاحقاً (BNPL)، والاقتراض من الأهل والأصدقاء، وخطط السداد المباشرة مع مقدمي الخدمات.

من هم مستهلكو الائتمان الضعيف ولماذا يهمون شركات المدفوعات؟

التقرير الذي حمل عنوان "Who Is the Subprime Consumer? A Behavioral Profile" استند إلى 47 موجة استطلاعية شهرية، وأظهر أن نسبة هذه الفئة ظلت تتراوح بين 14% و23% طوال فترة الرصد. هذا الثبات يعني أننا لسنا أمام ظاهرة اقتصادية مؤقتة مرتبطة بأزمة، بل أمام شريحة سكانية دائمة لها احتياجات مالية مختلفة عن الشريحة التقليدية.

اللافت أن 35% من مستهلكي الائتمان الضعيف لا يحملون أي بطاقة ائتمان أو بطاقة متجر، مقارنة بـ12% فقط من فئة الائتمان الجيد (Prime) و4% من فئة الائتمان الممتاز (Super-prime). في المقابل، ارتفع استخدام BNPL بين هذه الفئة إلى 19%، متجاوزاً المعدل العام البالغ 13%.

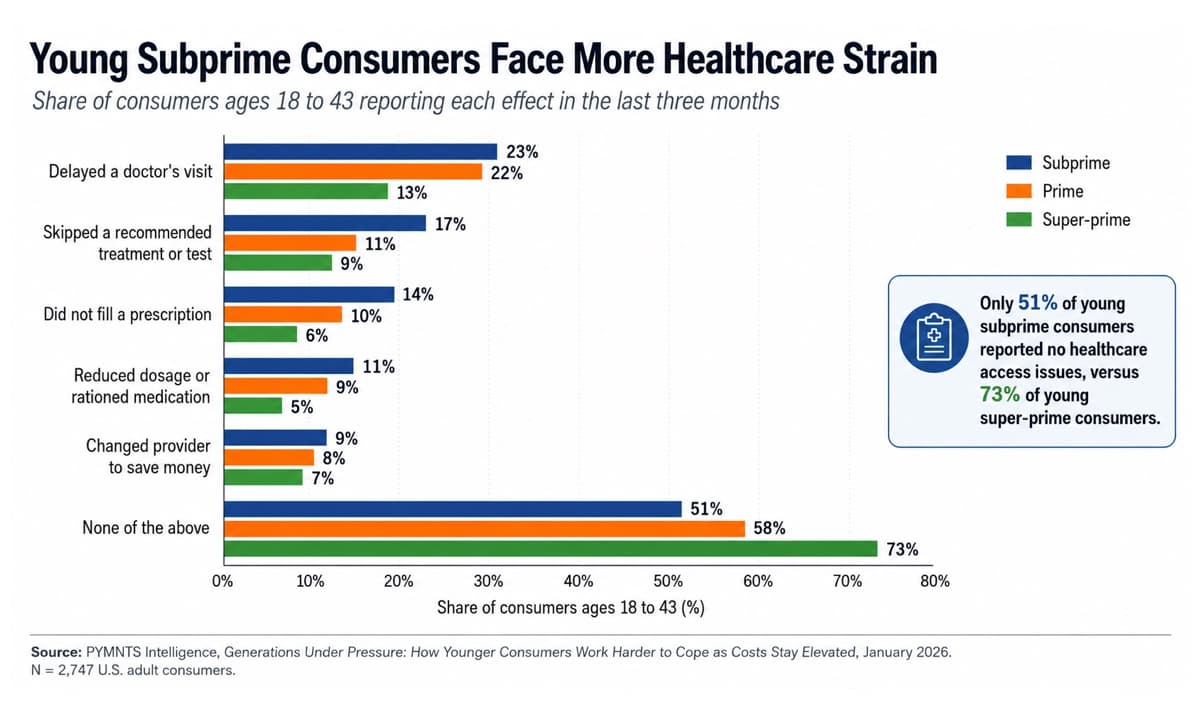

الرعاية الصحية: نقطة الضغط الأكبر على الشباب

قد يبدو غريباً أن تظهر الضغوط المالية في عيادة الطبيب قبل أن تظهر عند صندوق الدفع في المتجر، لكن الأرقام واضحة. بين المستهلكين الشباب (18-43 عاماً) من فئة الائتمان الضعيف، أفاد 51% فقط بأنهم لا يواجهون مشكلات في الوصول إلى الرعاية الصحية، مقارنة بـ58% من فئة الائتمان الجيد و73% من الائتمان الممتاز.

- 23% أجّلوا زيارة الطبيب بسبب التكلفة

- 17% تخطّوا علاجاً أو فحصاً موصى به

- 14% لم يصرفوا وصفة طبية

- 11% قلّلوا الجرعات أو قنّنوا الدواء

للتعامل مع هذه التكاليف، لجأ 38% من الشباب في هذه الفئة إلى الاقتراض من العائلة أو الأصدقاء، و31% تفاوضوا على الفواتير أو وضعوا خطط سداد، بينما استخدم 26% خدمات BNPL أو التقسيط لتغطية نفقات الرعاية الصحية. هذه ليست سلوكيات هامشية، بل استراتيجيات بقاء مالي.

تراجع الاعتماد على الديون المتجددة: مؤشر إيجابي أم تحوّل قسري؟

كشف التقرير عن اتجاه لافت: نسبة من يحملون رصيداً متجدداً دائماً أو غالباً بين مستهلكي الائتمان الضعيف انخفضت من نحو 50% في منتصف 2023 إلى 38% في يناير الماضي. هل هذا تحسّن في الانضباط المالي، أم أنه انعكاس لتشديد شروط الائتمان؟ الأرجح أنه مزيج من الاثنين، مع تحوّل واضح نحو أدوات دفع بديلة توفر شفافية أكبر في جدول السداد.

الاسترداد الضريبي كرأس مال تشغيلي

وجد التقرير أن 67% من مستهلكي الائتمان الضعيف الذين حصلوا على استرداد ضريبي اعتبروه ضرورياً أو بالغ الأهمية لوضعهم المالي، مقارنة بـ48% من إجمالي العينة. هذا يؤكد أن المكاسب غير المنتظمة (Windfalls) تعمل كرأس مال تشغيلي لهذه الفئة، مما يفتح فرصاً لمنتجات مالية مصممة حول التدفق النقدي الفعلي لا حول درجة الائتمان فقط.

ماذا يعني هذا لشركات التقنية المالية في الخليج؟

رغم أن التقرير يركز على السوق الأمريكية، إلا أن الدروس قابلة للتطبيق في أسواق الخليج حيث تنمو شركات BNPL مثل Tabby وTamara بسرعة. الشريحة التي لا تملك تاريخاً ائتمانياً تقليدياً موجودة في كل سوق، والسؤال هو: هل المنتجات المالية مصممة لتلبية احتياجاتها الفعلية، أم لاستبعادها؟

التقرير يشير إلى أن التصميم الأفضل—لا مجرد ضوابط المخاطر الأكثر صرامة—هو المطلوب. المستهلكون الشباب من ذوي الائتمان الضعيف يرسلون إشارات واضحة عن نقاط الألم: عيادة الطبيب، صيدلية الأدوية، الخدمات الصحية عن بُعد، ولحظة دفع الفاتورة. مقدمو خدمات تمويل الرعاية الصحية وخدمات البطاقات والتقسيط الذين يبنون منتجاتهم حول التوقيت والشفافية وخطوات السداد الصغيرة يمكنهم خدمة هذه الشريحة دون معاملتها كفئة مخاطر عمياء.

رأي Logicity

التقرير يكشف فجوة واضحة في سوق تمويل الرعاية الصحية تحديداً. في منطقة الخليج، لا تزال معظم خدمات BNPL تركز على التجزئة والإلكترونيات، بينما القطاع الصحي الخاص—الذي يشهد نمواً متسارعاً في السعودية والإمارات—يفتقر إلى حلول تقسيط مرنة. شركات مثل Tabby وTamara تتنافسان على عمولات التجار بمعدلات تتراوح بين 4-8%، لكن التوسع في تمويل الخدمات الصحية قد يفتح شريحة عملاء جديدة بمخاطر أقل نسبياً بسبب طبيعة الإنفاق الصحي غير الاختياري. المنافسون العالميون مثل Affirm وKlarna بدأوا يستكشفون هذا المسار.

الأسئلة الشائعة

ما الفرق بين مستهلك الائتمان الضعيف (Subprime) والائتمان الممتاز (Super-prime)؟

مستهلك الائتمان الضعيف عادة لديه درجة ائتمان أقل من 620، ويواجه صعوبة في الحصول على بطاقات ائتمان تقليدية. في المقابل، مستهلك الائتمان الممتاز يتمتع بدرجة ائتمان مرتفعة ووصول سهل إلى التمويل بشروط أفضل.

لماذا يستخدم مستهلكو الائتمان الضعيف خدمات BNPL أكثر من غيرهم؟

لأن BNPL لا يتطلب عادة فحصاً ائتمانياً صارماً، ويوفر شفافية في جدول السداد مع أقساط ثابتة صغيرة، مما يناسب من لا يملكون بطاقات ائتمان أو لديهم حدود ائتمانية منخفضة.

هل تقدم شركات BNPL في الخليج مثل Tabby وTamara خدمات تمويل الرعاية الصحية؟

حالياً، تركز معظم شركات BNPL الخليجية على قطاع التجزئة والإلكترونيات، لكن هناك فرصة واضحة للتوسع في تمويل الرعاية الصحية الخاصة مع نمو هذا القطاع في السعودية والإمارات.

ما أهمية الاسترداد الضريبي لمستهلكي الائتمان الضعيف؟

67% منهم يعتبرونه ضرورياً لوضعهم المالي، مما يعني أن المكاسب غير المنتظمة تعمل كرأس مال تشغيلي يستخدمونه لسداد الديون أو تغطية نفقات مؤجلة.

هل تحتاج مساعدة في التطبيق؟

إذا كنت تعمل في شركة تقنية مالية وتفكر في تصميم منتجات للشرائح غير المخدومة ائتمانياً، تواصل مع فريق Logicity للحصول على تحليلات معمقة حول سلوك المستهلك في أسواق الخليج.

عمر حسن

كاتب تقني وابتكار

أُنتِج هذا المقال بمساعدة الذكاء الاصطناعي وراجعه فريق التحرير في لوجيسيتي. اعرف المزيد في سياسة التحرير.