زووم تصل إلى 5 مليارات دولار إيرادات متكررة: عودة النمو وتحقيق أرباح فعلية من الذكاء الاصطناعي

أبرز النقاط

- زووم تعود للنمو بنسبة 5.5% سنوياً لتصل إلى 5 مليارات دولار إيرادات متكررة

- مستخدمو AI Companion المدفوع نموا بنسبة 184% سنوياً مع 1.5 مليون مستخدم لـ My Notes

- قطاع المؤسسات يشكل 61% من الإيرادات ويقود النمو بينما يتباطأ قطاع الخدمة الذاتية

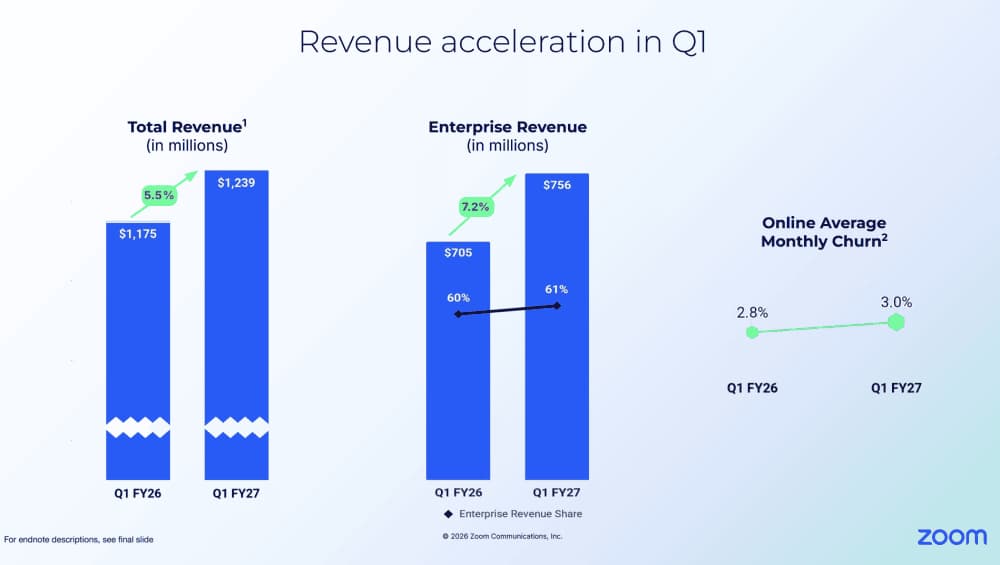

أعلنت Zoom عن نتائج الربع الأول من السنة المالية 2027 (المنتهي في 30 أبريل 2026) بإيرادات بلغت 1.239 مليار دولار، محققة نمواً بنسبة 5.5% على أساس سنوي، وهو ما يضع معدل الإيرادات السنوية المتكررة (ARR) عند حوالي 5 مليارات دولار. هذه الأرقام تمثل نقطة تحول لشركة كثيرون شطبوها من حساباتهم قبل سنوات قليلة.

قبل أربع سنوات، كان السرد السائد واضحاً: Zoom هي التطبيق الذي أحبه الجميع قبل 2022، لكنها ظاهرة كوفيد عابرة وصلت ذروتها في 2021 بعد قفزة من مليار إلى 4 مليارات دولار في عام واحد. التوقعات كانت أن تنزف ببطء مع عودة الناس للمكاتب وتآكل حصتها أمام Microsoft Teams. جزء من هذا تحقق فعلاً، لكن الصورة الكاملة مختلفة تماماً.

كيف عادت Zoom للنمو بعد سنوات من التباطؤ؟

انخفض نمو Zoom في مرحلة ما إلى حوالي 3% فقط. الآن، ارتفع النمو لعدة أرباع متتالية، وتسارع نمو السنة المالية 2026 بمقدار 130 نقطة أساس ليصل إلى 4.4%. الدرس هنا واضح: عند هذا الحجم، النمو لا يموت بل يستقر على هضبة. والهضبة يمكن تسلقها مجدداً إذا أضفت منتجات جديدة حقيقية إلى قاعدة مستخدمين ضخمة.

قاعدة المستخدمين المثبتة هي الأصل الحقيقي. المنتج الثاني والثالث هما محرك النمو. هذه معادلة تفهمها الشركات الناضجة جيداً.

هل تحقق Zoom أرباحاً فعلية من الذكاء الاصطناعي؟

الإجابة المختصرة: نعم، وبشكل ملموس. نما عدد مستخدمي AI Companion المدفوع بنسبة 184% على أساس سنوي. ميزة My Notes وصلت إلى 1.5 مليون مستخدم مرخص خلال أربعة أشهر فقط من إطلاقها. قطاع تجربة العملاء (Customer Experience) ينمو بأرقام مزدوجة عالية، والذكاء الاصطناعي المدفوع ظهر في كل واحدة من أكبر 10 صفقات CX للشركة في الربع الماضي.

ما يميز Zoom هنا هو أنها بنت الذكاء الاصطناعي ضمن باقات مدفوعة (SKUs)، والعملاء يشترونها فعلاً. تحصيل رسوم على AI بدلاً من تقديمه مجاناً هو نتيجة مالية مختلفة تماماً. إطلاق أكبر كمية من ميزات AI لا يفوز دائماً في سوق B2B. الفوز الحقيقي يكمن في تصميم الباقة المدفوعة الصحيحة وآلية البيع المرفق (attach motion).

لماذا أصبح قطاع المؤسسات محرك النمو الوحيد؟

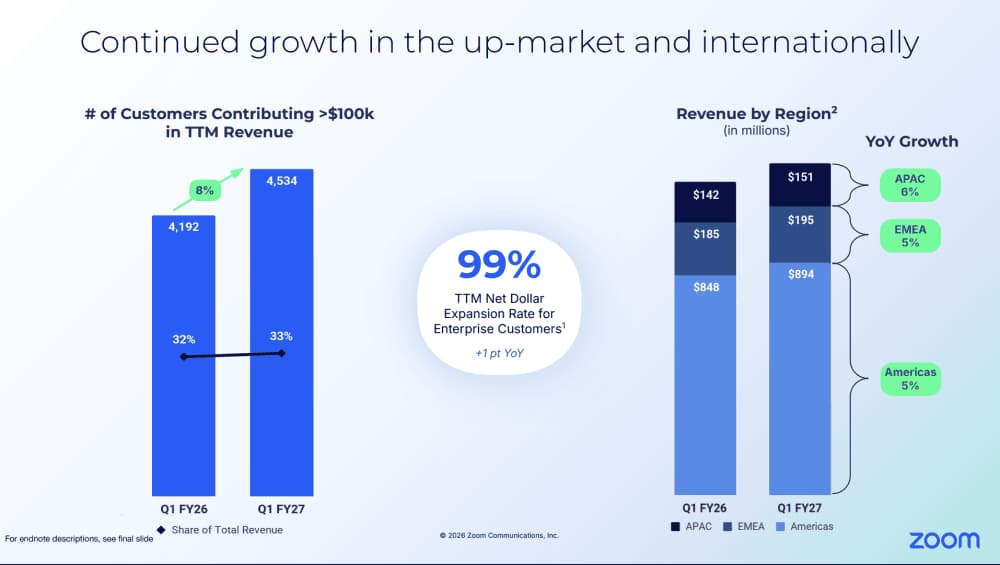

بلغت إيرادات قطاع المؤسسات (Enterprise) 755.7 مليون دولار، بنمو 7.2%، لتشكل الآن 61% من إجمالي الإيرادات. في المقابل، بلغت إيرادات القطاع الإلكتروني (Online/Self-serve) 483.3 مليون دولار بنمو 2.8% فقط.

ما دفع انفجار Zoom الأصلي كان نموذج الخدمة الذاتية للشركات الصغيرة والمتوسطة: ملايين الأشخاص يسحبون بطاقات الائتمان خلال الجائحة. هذه القاعدة أصبحت الآن المرساة بطيئة النمو، تنمو بثلث معدل قطاع المؤسسات. الحركة المباشرة القائمة على فرق المبيعات هي المحرك الذي يبقي الشركة في حالة نمو.

- الخدمة الذاتية أوصلت Zoom لحجم ضخم لكنها لم تستطع الحفاظ على النمو وحدها

- النمو المستدام جاء من التحرك نحو السوق الأعلى (upmarket)

- إذا كانت قاعدة الخدمة الذاتية تتباطأ، الحل عادة هو المؤسسات والمنتجات المتعددة

ماذا يعني معدل الاحتفاظ بالإيرادات أقل من 100%؟

ارتفع معدل التوسع الصافي بالدولار للمؤسسات (Enterprise NDR) إلى 99%، من 98% قبل عام. لا يزال تحت 100%. والأسوأ أن معدل الإلغاء الشهري للقطاع الإلكتروني ارتفع إلى 3.0% من 2.8%. لكن في المقابل، نما عدد العملاء الذين يدفعون أكثر من 100 ألف دولار بنسبة 8.2% ليصل إلى 4,534 عميل.

النمو يأتي من العملاء الجدد وإرفاق منتجات جديدة، وليس من توسع القاعدة الحالية تلقائياً. لا تحتاج بالضرورة إلى NDR بنسبة 120% للنمو. يمكنك النمو بمعدل احتفاظ أقل من 100% إذا أضفت عملاء جدداً كافين وأرفقت منتجات جديدة فوقهم. لكنه أصعب بكثير، والنمو أقل جودة.

كيف تحولت Zoom إلى آلة لتوليد النقد؟

حققت Zoom تدفقاً نقدياً حراً بقيمة 500 مليون دولار في الربع الواحد، بهامش 40.4%. هامش التشغيل غير المتوافق مع GAAP بلغ 41.1%. قاعدة Rule of 40 (مجموع معدل النمو وهامش الربح) وصلت إلى 46 تقريباً.

القيمة السوقية تبلغ حوالي 27 مليار دولار (يوليو 2026، ~91 دولار للسهم)، بارتفاع 21% خلال الـ12 شهراً الماضية. مضاعف الإيرادات حوالي 5.4 مرات، وينخفض إلى قرابة 4 مرات بعد خصم 7.7 مليار دولار نقداً واستثمارات.

ما قصة استثمار Anthropic ومكاسب 25 ضعفاً؟

تحمل Zoom حصة في Anthropic مسجلة بقيمة 1.27 مليار دولار، لكن قيمتها الحقيقية قد تتراوح بين 2 و4 مليارات دولار. هذا الاستثمار المبكر في شركة الذكاء الاصطناعي المنافسة لـOpenAI تحول إلى مكاسب ورقية هائلة مع ارتفاع تقييمات قطاع AI.

من صفر إلى 27 مليار دولار حقيقية وسائلة في 15 عاماً فقط. هذا إنجاز يستحق التوقف عنده، خاصة لشركة واجهت تحديات ما بعد 2020 بصفتها الطفل المدلل لفترة الإغلاق.

رأي Logicity

ما تقدمه Zoom هو نموذج نادر في عالم SaaS: شركة نضجت بسرعة غير طبيعية ثم وجدت طريقها للعودة للنمو عبر المنتجات الإضافية وليس التوسع الجغرافي فقط. المنافسة مع Microsoft Teams (المجاني ضمن Microsoft 365) و Google Meet تبقى شرسة، لكن Zoom تراهن على أن تسعير AI كميزة مدفوعة - وليس مجانية - سيكون الفارق. بالمقارنة، Slack (المملوكة لـSalesforce) وWebex من Cisco تعانيان من نمو أبطأ. الدرس لمؤسسي SaaS: قاعدة المستخدمين الضخمة ليست كافية؛ آلية تحويلها لإيرادات متكررة عبر منتجات جديدة هي ما يصنع الفرق.

الأسئلة الشائعة

ما هو معدل الإيرادات السنوية المتكررة (ARR) لشركة Zoom حالياً؟

تبلغ إيرادات Zoom المتكررة السنوية حوالي 5 مليارات دولار، مع توقعات للسنة المالية 2027 بحوالي 5.08 مليار دولار.

هل AI Companion من Zoom مجاني أم مدفوع؟

AI Companion يتوفر في باقات مدفوعة (SKUs)، وهذه الاستراتيجية أثبتت نجاحها مع نمو المستخدمين المدفوعين بنسبة 184% سنوياً.

كيف تنافس Zoom مع Microsoft Teams؟

Zoom تركز على قطاع المؤسسات الكبرى (61% من إيراداتها) وتسعير ميزات AI كخدمات مدفوعة، بينما Teams يأتي مجاناً ضمن اشتراكات Microsoft 365.

ما قيمة استثمار Zoom في Anthropic؟

الحصة مسجلة بقيمة 1.27 مليار دولار لكن قيمتها الفعلية قد تصل إلى 2-4 مليارات دولار، محققة مكاسب تصل إلى 25 ضعفاً.

هل Zoom مربحة؟

نعم، بهامش تدفق نقدي حر 40.4% وهامش تشغيل 41.1%، مع 7.7 مليار دولار نقداً واستثمارات في الميزانية.

هل تحتاج مساعدة في التطبيق؟

إذا كنت تبني شركة SaaS وتريد فهم كيفية تسعير ميزات الذكاء الاصطناعي أو التحول من نموذج الخدمة الذاتية إلى قطاع المؤسسات، تواصل مع فريق Logicity للحصول على استشارة متخصصة في استراتيجيات النمو والتسعير.

فاطمة الزهراء

كاتبة تقنية متخصصة في الذكاء الاصطناعي

أُنتِج هذا المقال بمساعدة الذكاء الاصطناعي وراجعه فريق التحرير في لوجيسيتي. اعرف المزيد في سياسة التحرير.