أبرز النقاط

- شريحة الطبقة الوسطى انكمشت 6% خلال عامين بينما نمت الشريحة العليا 32% والدنيا 11%

- المقترضون بدون سجل ائتماني يؤدون قريباً من شريحة 600-639 نقطة وليس كمخاطر Subprime

- بيانات الرواتب الفعلية والاستقرار الوظيفي تخفض معدلات التعثر حتى 40%

في عالم الإقراض الاستهلاكي، كانت القاعدة الذهبية واضحة: لا سجل ائتماني يعني لا قرض. لكن بيانات جديدة من Equifax تقلب هذه المعادلة رأساً على عقب، وتكشف أن المؤسسات المالية تُغلق الباب أمام نحو 45 مليون مقترض مؤهل بسبب افتراضات قديمة لم تعد تصمد أمام الواقع الاقتصادي المنقسم لعام 2026.

المفارقة التي تواجهها البنوك اليوم حادة: ضغط هائل لتحقيق النمو من جهة، ومعدلات تعثر في قروض السيارات وبطاقات الائتمان تحوم قرب مستويات الركود الكبير من جهة أخرى. في ظل اقتصاد يتشكل على هيئة حرف K حيث تتباعد مسارات الشرائح الاقتصادية بحدة، لم يعد الاعتماد على درجة الائتمان وحدها كافياً.

ما الذي يمنع البنوك من الموافقة على مقترضين بدخل مرتفع؟

في استطلاع مباشر أجرته Equifax مع قادة إدارة المخاطر والاكتتاب، ظهرت فجوة واضحة في منظومة التقييم التقليدية عند التعامل مع مقترضين يمتلكون دخلاً مرتفعاً لكن سجلهم الائتماني ضعيف أو معدوم:

- 32% من المُقرضين أشاروا إلى غياب البيانات الإضافية كعائق رئيسي

- 24% قلقون من دقة البيانات ومصداقيتها

- 17% يجدون صعوبة في حساب القدرة الفعلية على السداد (ATP)

- 15% يعانون من بطء عمليات التحقق اليدوي

- 13% يتجاهلون هذه الشريحة كلياً ولا يقيّمونها

النتيجة؟ البنوك تجلس على منجم ذهب من عملاء محتملين بدخل مرتفع، لكنها مكبّلة بغياب بيانات بديلة موثوقة ومؤتمتة.

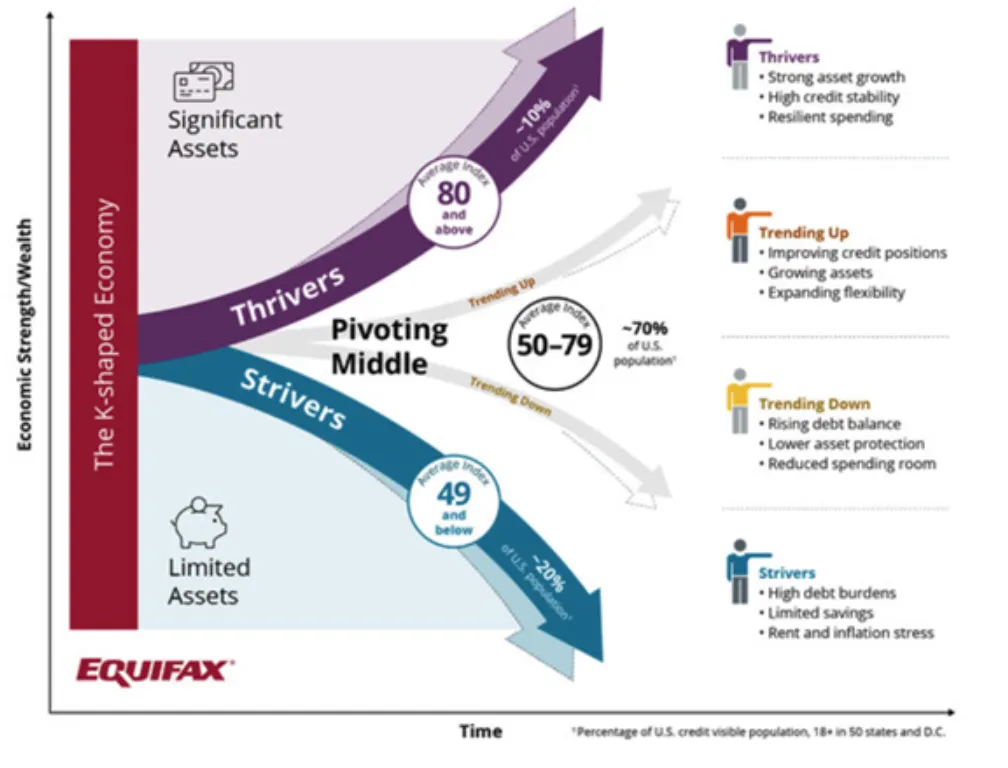

الطبقة الوسطى تنكمش: خريطة الشرائح الاقتصادية الجديدة

وفقاً لبيانات Equifax Market Pulse، يشهد الاقتصاد انقساماً فعلياً. خلال العامين الماضيين:

إذا كانت مؤسستك تُقرض فقط الشريحة العليا، فأنت تتنافس على جزء ضئيل من السوق. النمو الحقيقي يتطلب تعلّم كيفية قول نعم بأمان لشريحة المكافحين والطبقة الوسطى المتحركة.

أسطورة المقترض بدون سجل: ماذا تقول البيانات الفعلية؟

لسنوات، تعامل المُقرضون مع المتقدمين بسجل ائتماني ضعيف أو معدوم بافتراض بسيط: هؤلاء يمثلون مخاطر Subprime عميقة. لكن دراسة Equifax على أكثر من 9 ملايين عملية إصدار بطاقات ائتمان كشفت حقيقة مختلفة تماماً.

الشريحة غير القابلة للتسجيل (Unscoreable) تؤدي فعلياً بشكل قريب جداً من شريحة 600-639 نقطة ائتمانية، ما يجعلها أقرب إلى مقترضي Near-Prime وليس مخاطر Subprime كما كان يُفترض.

بالرفض التلقائي لهذه الشريحة، تترك المؤسسات المالية نمواً هائلاً ومُجدياً للمحفظة على الطاولة دون أن تدرك ذلك.

كيف تُفرّق البيانات البديلة بين مقترضَين بنفس الدرجة الائتمانية؟

هل مقترضان يحملان 699 نقطة ائتمانية يمثلان نفس المخاطر؟ الإجابة: قطعاً لا. عند إضافة طبقات من بيانات الدخل، ومدة الخدمة الوظيفية، واستقرار العمل إلى الملف الائتماني التقليدي، ينقسم المشهد بشكل دراماتيكي:

- قوة الدخل: في كل شريحة ائتمانية، الدخل الأعلى يرتبط مباشرة بتعثر أقل. لكن الأهم: بيانات الرواتب الفعلية (وليس المُبلغ ذاتياً) تُظهر أن مقترضاً بـ 550 نقطة ودخل مُتحقق قوي قد يؤدي كمقترض بـ 600 نقطة

- مدة الخدمة كمؤشر: معدلات التعثر أعلى بنحو 40% للموظفين بخبرة 6 أشهر أو أقل مقارنة بمن لديهم 5 سنوات فأكثر

- الانتقالات الوظيفية: عندما يُظهر السجل انتقالاً وظيفياً أو فجوة في التوظيف خلال العام الماضي، ترتفع مخاطر التعثر حتى 40%

الاحتكاك الذكي: متى تكون العقبات ميزة وليست عيباً؟

في الإقراض، الاحتكاك (Friction) عادةً كلمة سيئة السمعة. الجميع يريد تجربة سلسة وسريعة. لكن في بيئة 2026، يظهر مفهوم الاحتكاك الذكي كأداة لمكافحة الاحتيال وتحسين جودة المحفظة.

الفكرة: إضافة نقاط تحقق مؤتمتة في مراحل محددة من رحلة المقترض ليست عائقاً، بل فلتر يحمي المؤسسة ويُحسّن من نوعية الموافقات. البيانات البديلة من قواعد الرواتب المؤتمتة تتيح بناء استراتيجية Swap-In ذكية: الموافقة على مقترضين كنت سترفضهم في الماضي، بثقة مبنية على طبقات متعددة من البيانات.

ما الذي يعنيه هذا للمؤسسات المالية في المنطقة؟

التحولات التي ترصدها Equifax في السوق الأمريكي ليست معزولة. الأسواق الناشئة، بما فيها منطقة الخليج، تواجه تحديات مشابهة: شرائح واسعة من السكان بسجلات ائتمانية ضعيفة أو معدومة، رغم امتلاكهم دخلاً مستقراً وقدرة فعلية على السداد.

المؤسسات المالية التي تستثمر في البيانات البديلة — بيانات الرواتب، استقرار التوظيف، أنماط الإنفاق — ستكون الأقدر على النمو في بيئة الاقتصاد المنقسم، بينما ستظل المؤسسات المتمسكة بالنماذج التقليدية تتنافس على شريحة تتقلص باستمرار.

رأي Logicity

ما تطرحه Equifax ليس جديداً كلياً، لكن التوقيت حاسم. شركات مثل Plaid وPinwheel تتنافس بضراوة في سوق بيانات الرواتب المؤتمتة، بينما تقدم Nova Credit وUpstart نماذج تسعير تبدأ من رسوم لكل استعلام. في المنطقة العربية، بدأت بعض البنوك الرقمية بالفعل دمج بيانات الإنفاق من المحافظ الرقمية، لكن الفجوة لا تزال واسعة مقارنة بالأسواق الغربية. المؤسسة التي تبني بنيتها التحتية للبيانات البديلة اليوم ستملك ميزة تنافسية يصعب اللحاق بها خلال 3-5 سنوات.

الأسئلة الشائعة

ما هو الاقتصاد المنقسم على شكل K؟

نمط تعافٍ اقتصادي غير متساوٍ حيث تتعافى الشرائح ذات الدخل المرتفع والأصول بسرعة، بينما تستمر الشرائح ذات الدخل المنخفض في المعاناة من التضخم وركود الأجور.

لماذا لا تكفي درجة الائتمان التقليدية في 2026؟

لأنها صُممت لبيئة اقتصادية أكثر تجانساً. في ظل الانقسام الحاد بين الشرائح، تحتاج المؤسسات لبيانات إضافية مثل الدخل الفعلي واستقرار التوظيف للتمييز بين المقترضين بنفس الدرجة.

ما هي البيانات البديلة Alternative Data في الإقراض؟

بيانات من مصادر غير تقليدية مثل سجلات الرواتب المباشرة، مدة الخدمة الوظيفية، أنماط الإنفاق، ودفعات الإيجار والمرافق، تُستخدم لتقييم الجدارة الائتمانية للمقترضين بسجلات ضعيفة.

هل المقترض بدون سجل ائتماني يمثل دائماً مخاطر عالية؟

لا. بيانات Equifax من 9 ملايين عملية تُظهر أن هذه الشريحة تؤدي قريباً من شريحة 600-639 نقطة (Near-Prime)، وليس كمخاطر Subprime كما كان يُفترض.

كيف يؤثر استقرار التوظيف على مخاطر التعثر؟

الموظفون بخبرة 6 أشهر أو أقل لديهم معدلات تعثر أعلى بنحو 40% مقارنة بمن لديهم 5 سنوات فأكثر في نفس الوظيفة.

هل تحتاج مساعدة في التطبيق؟

إذا كنت تبحث عن دمج البيانات البديلة في منظومة التقييم الائتماني لمؤسستك، تواصل مع فريق Logicity للحصول على استشارة تقنية متخصصة حول الحلول المتاحة في السوق والتكامل مع أنظمتك الحالية.

عمر حسن

كاتب تقني وابتكار

أُنتِج هذا المقال بمساعدة الذكاء الاصطناعي وراجعه فريق التحرير في لوجيسيتي. اعرف المزيد في سياسة التحرير.