صفقات التمويل الضخمة في الهند تتراجع 55% خلال النصف الأول من 2026: تحليل الأسباب والتداعيات

أبرز النقاط

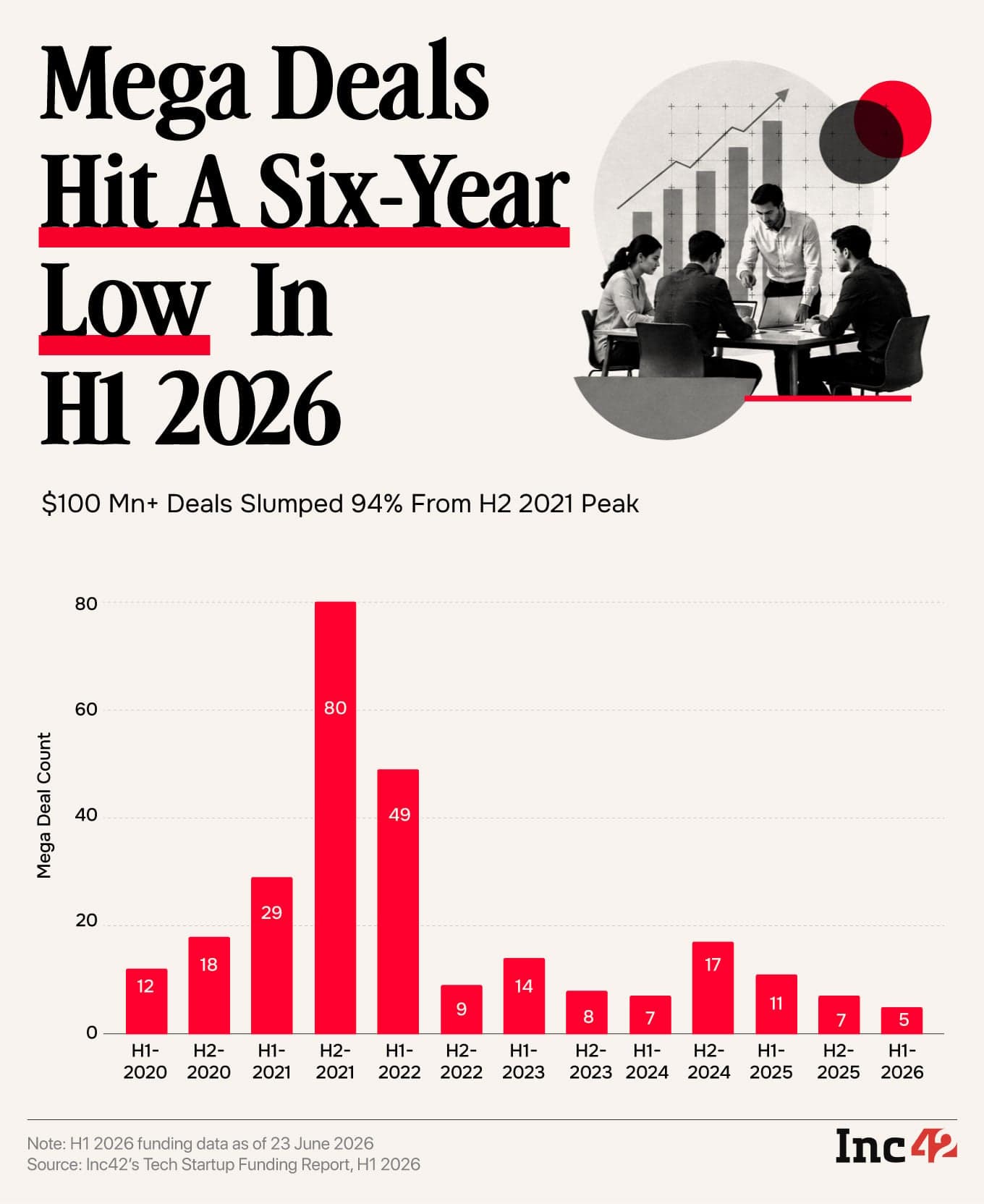

- تراجعت صفقات التمويل الضخمة (أكثر من 100 مليون دولار) من 11 صفقة في النصف الأول 2025 إلى 5 صفقات فقط في الفترة ذاتها من 2026

- المستثمرون يُعيدون ترتيب أولوياتهم: الربحية والحوكمة والإيرادات المستدامة باتت شروطاً أساسية قبل ضخ أموال جديدة

- تأجيل طروحات عامة كبرى مثل Flipkart وPhonePe أربك دورة السيولة وأبطأ إعادة ضخ رأس المال

شهد النصف الأول من عام 2026 انكماشاً حاداً في صفقات التمويل الضخمة للشركات الناشئة الهندية، إذ لم تتجاوز الصفقات التي فاقت قيمتها 100 مليون دولار خمس صفقات فقط، مقارنةً بإحدى عشرة صفقة في الفترة المقابلة من 2025. هذا التراجع بنسبة 55% يعكس تحولاً جذرياً في عقلية المستثمرين، الذين باتوا يُفضّلون الانضباط المالي على الرهان على النمو السريع بأي ثمن.

وفقاً لتقرير Inc42 عن تمويل الشركات الناشئة التقنية الهندية، اقتصرت الصفقات الضخمة على خمس شركات هي: CRED، وRapido، وSpinny، وSarvam، وKreditBee. وانخفض إجمالي تمويل المرحلة المتأخرة بنسبة 29% ليصل إلى 2.2 مليار دولار، مقارنةً بـ3.1 مليار دولار في النصف الأول من 2025. كما تراجع متوسط حجم الصفقة الواحدة بنسبة 68% على أساس سنوي ليستقر عند 10 ملايين دولار.

لماذا يتراجع المستثمرون عن الصفقات الضخمة؟

أوضحت مانسي أغاروال، الشريكة في Alkemi Growth Capital، أن المستثمرين انتقلوا من عقلية النمو أولاً إلى نهج أكثر صرامة، حيث باتت جودة الإيرادات ووضوح مسار الربحية والحوكمة الرشيدة معايير لا يمكن التفاوض عليها في قرارات الاستثمار المتأخر. وأضافت أن سلسلة من إخفاقات الحوكمة خلال السنوات الأخيرة — بما فيها حالات تضليل مؤسسين لمستثمرين بشأن البيانات المالية — جعلت المستثمرين أكثر تدقيقاً وحذراً.

من جانبه، ربط سودير راو، الشريك الإداري في Celesta Capital، التباطؤ بالدورة الطبيعية للتمويل. فالمستثمرون في المراحل المتأخرة يعملون ضمن آفاق استثمارية محددة تتراوح بين خمس وثماني سنوات، ومع نضوج محافظهم الاستثمارية، يتحول تركيزهم من ضخ رأس مال جديد إلى تحقيق عمليات تخارج سواء عبر استحواذات أو طروحات عامة.

ذروة 2021 وتداعياتها على 2026

بلغت صفقات التمويل الضخمة ذروتها في النصف الثاني من 2021 بـ80 صفقة، في خضم موجة الحماس الاستثماري التي أعقبت جائحة كوفيد-19. ومع انقضاء خمس سنوات — وهي الحد الأدنى لفترة الاحتفاظ النموذجية — بات كثير من المستثمرين الذين ضخوا أموالهم آنذاك يبحثون عن سيولة بدلاً من كتابة شيكات ضخمة جديدة.

أشار راو إلى أن السوق قد يكون في "مرحلة ركود دورية"، حيث يُفضّل المستثمرون انتظار أحداث سيولة — سواء عمليات دمج واستحواذ أو طروحات عامة — قبل إعادة تدوير رأس المال في جولات جديدة.

كيف أثّر تأجيل الطروحات العامة على المشهد؟

اختارت شركات بارزة مثل Flipkart وPhonePe وCurefoods وCaptain Fresh تأجيل طروحاتها العامة خلال النصف الأول من 2026، بسبب تقلبات أسواق الأسهم الهندية ومخاوف بشأن التقييمات المتوقعة. هذا القرار — وإن كان حصيفاً في ظل الضبابية — أربك دورة رأس المال الجريء؛ فالطروحات العامة تُعدّ قناة التخارج المفضلة للمستثمرين في المراحل المتأخرة، وتأخيرها يُجمّد السيولة ويُقلّص الأموال القابلة لإعادة الضخ في جولات ضخمة جديدة.

ما الذي يحدث في المراحل المبكرة والنمو؟

على النقيض من انكماش المرحلة المتأخرة، سجّلت جولات المرحلة المبكرة ومرحلة النمو ارتفاعاً بنسبة 18% و15% على التوالي مقارنةً بالفترة ذاتها من 2025. هذا يُشير إلى أن المستثمرين لم يفقدوا الثقة بالنظام البيئي الهندي، لكنهم يُفضّلون المراهنة على شركات أصغر بتقييمات أقل، حيث تكون المخاطر أكثر قابلية للإدارة والعوائد المحتملة أعلى نسبياً.

- صفقات المرحلة المبكرة: ارتفاع 18% على أساس سنوي

- صفقات مرحلة النمو: ارتفاع 15% على أساس سنوي

- صفقات المرحلة المتأخرة: تراجع 29% إلى 2.2 مليار دولار

- متوسط حجم الصفقة: تراجع 68% إلى 10 ملايين دولار

أين الاختناق في خط أنابيب التمويل؟

لفت راو إلى أن الصفقات الضخمة لا تحدث بمعزل عن السياق؛ فهي تعتمد على تدفق مستمر من الشركات التي تتخرج من مرحلة النمو إلى المرحلة المتأخرة. وإذا تعثرت شركات جمعت جولات Series B أو Series C في تحقيق النمو المتوقع، يضعف خط الأنابيب الذي يُغذّي الجولات الضخمة تلقائياً.

يُضاف إلى ذلك أن عدداً متزايداً من الشركات الناشئة في المراحل المتأخرة يتجه إلى الأسواق العامة بدلاً من رأس المال الخاص لتمويل مرحلة النمو التالية، مما يُقلّص الطلب على الجولات الخاصة الضخمة.

رأي Logicity

ما نشهده في الهند ليس أزمة ثقة بل إعادة معايرة صحية بعد سنوات من الإفراط. المقارنة المفيدة هنا مع صناديق مثل SoftBank Vision Fund التي باتت تُركّز على الربحية قبل التوسع، وكذلك Tiger Global التي قلّصت نشاطها الهندي بشكل ملحوظ. الشركات الناشئة التي تُثبت اقتصاديات وحدة قوية (unit economics) ستجد التمويل متاحاً؛ أما تلك التي تعتمد على "قصة النمو" وحدها فستواجه شتاءً طويلاً. للمقارنة: Sequoia Capital India تُركّز الآن على جولات أصغر (20-50 مليون دولار) بتقييمات واقعية، بينما تتراجع شهية صناديق التقاعد الكبرى عن الأسواق الناشئة لصالح أدوات الدخل الثابت الأقل مخاطرة.

الأسئلة الشائعة

ما هي الصفقة الضخمة في سياق تمويل الشركات الناشئة؟

تُعرّف الصفقة الضخمة (Mega Deal) بأنها جولة تمويل تتجاوز قيمتها 100 مليون دولار، وتستهدف عادةً شركات في مراحل متأخرة (Series C وما بعدها) تستعد للتوسع الكبير أو الطرح العام.

لماذا يُفضّل المستثمرون الآن الربحية على النمو السريع؟

بعد سلسلة من الإخفاقات وحالات التضليل المالي في شركات ناشئة بارزة، بات المستثمرون يطلبون دليلاً على استدامة نموذج العمل قبل ضخ مئات الملايين. الربحية تُثبت أن الشركة قادرة على البقاء دون الاعتماد المستمر على التمويل الخارجي.

كيف يؤثر تأجيل الطروحات العامة على دورة رأس المال الجريء؟

الطروحات العامة هي قناة التخارج الرئيسية للمستثمرين في المراحل المتأخرة. تأجيلها يُجمّد السيولة في محافظهم ويُقلّص الأموال المتاحة لإعادة الضخ في جولات جديدة.

هل يعني هذا التراجع أن النظام البيئي الهندي في أزمة؟

ليس بالضرورة. ارتفاع تمويل المراحل المبكرة ومرحلة النمو يُشير إلى استمرار ثقة المستثمرين، لكن مع تحوّل نحو صفقات أصغر وأكثر انضباطاً.

ما الشركات التي نجحت في جمع تمويل ضخم رغم التباطؤ؟

نجحت خمس شركات في تجاوز عتبة 100 مليون دولار: CRED (تقنية مالية)، Rapido (نقل)، Spinny (سيارات مستعملة)، Sarvam (ذكاء اصطناعي)، وKreditBee (إقراض رقمي).

هل تحتاج مساعدة في التطبيق؟

إذا كنت تبني شركة ناشئة وتستعد لجولة تمويل، يمكن لفريق Logicity مساعدتك في فهم توقعات المستثمرين الحالية وصياغة قصة نمو مقنعة تُركّز على الأساسيات. تواصل معنا عبر الموقع.

فاطمة الزهراء

كاتبة تقنية متخصصة في الذكاء الاصطناعي

أُنتِج هذا المقال بمساعدة الذكاء الاصطناعي وراجعه فريق التحرير في لوجيسيتي. اعرف المزيد في سياسة التحرير.